2020年4月に改正労働者派遣法が施行され、派遣労働者の「同一労働同一賃金」の適用が開始されました。この改正により、「派遣先均等・均衡方式」・「労使協定方式」のいずれかの方式により、派遣労働者の待遇を確保しなければなりません。

本記事では、派遣労働者の同一労働同一賃金の方式のひとつである「労使協定方式」とは何か、そして、「労使協定方式」で定める賃金水準について解説します。

人事用語に関するお役立ち情報をお送りいたします。

メールマガジン登録

派遣労働者の同一労働同一賃金とは

派遣労働者の「同一労働同一賃金」は、派遣先企業に雇用される通常の労働者(期間の定めがない雇用契約のフルタイム労働者)と派遣労働者との間の不合理な待遇差を解消することが目的です。「派遣先均等・均衡方式」、「労使協定方式」のいずれかの方式により、派遣労働者の待遇を確保しなければなりません。

同一労働同一賃金については以下の記事でも解説しています。

(関連記事:2020年に派遣法が改正。その内容と企業への影響は?)

(関連記事:【弁護士解説】同一労働同一賃金とは?ガイドラインを詳しく解説)

労使協定方式とは? 派遣先均等・均衡方式との違いについて

労使協定方式とはなにか、派遣先均等・均衡方式との違いについて見てみましょう。

労使協定方式とは

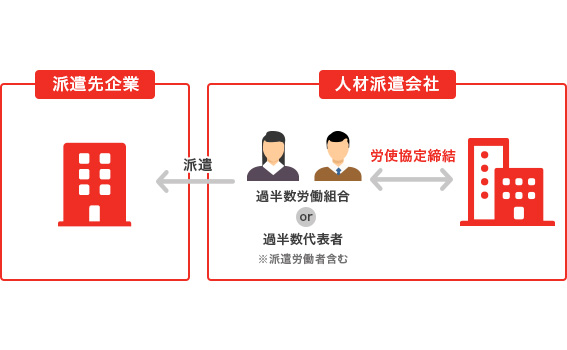

派遣労働者と同じ地域で同種の業務に従事する一般労働者の平均的な賃金と同等以上になる賃金を定める方式を「労使協定方式」と呼びます。派遣労働者は同じ派遣先で働き続けるとはかぎりません。そのため、働くエリアや職種ごとに厚生労働省が定期的に示す賃金統計データをもとに、労使協定で平均的な賃金と同等以上となる賃金を定める方式が認められています。

派遣元企業が労使協定方式を採用する場合は、派遣元企業の中で過半数を代表する労働組合や過半数代表者との協議を経ることが必要です。

労使協定方式と派遣先均等・均衡方式との違い

労使協定方式では、派遣される企業があるエリアで同種の業務に従事する通常の労働者の平均的な賃金と比べて、待遇の確保を図ることになります。一方、派遣先均等・均衡方式では、派遣労働者が派遣される企業の通常の労働者の待遇に合わせて同一労働同一賃金を図ることになります。

派遣先企業が派遣元企業に提供する情報の内容にも違いがあります。派遣先均等・均衡方式では、派遣先企業の通常の労働者と職務内容や配置の変更範囲が同じ派遣労働者が、派遣先企業で均等な待遇を受けられるようにしなければなりません。そのため、派遣先企業は比較対象となる労働者の賃金などの待遇情報を派遣元企業に提供する必要があります。一方、労使協定方式の場合は賃金などの待遇情報を派遣元企業に提供する必要がありません。しかし、労使協定方式の場合も、教育訓練や福利厚生施設などの情報については、派遣元企業へ提供する必要があります。

また、どちらの方式であっても、派遣先企業が講ずべき措置として、派遣先企業は、派遣元企業の求めがあったときには、派遣先企業に雇用される労働者に関する情報、派遣労働者の業務遂行の状況など必要な情報を提供し、派遣労働者の待遇確保に協力するよう配慮しなければなりません。

労使協定方式で定められる派遣労働者の賃金水準とは

労使協定方式は、派遣先企業の待遇が直接反映されるわけではなく、派遣元企業と派遣労働者との間の協定で、賃金を決定する点がポイントとなります。ただし、派遣先企業が実施する業務に必要な教育訓練や福利厚生施設利用(食堂・休憩室・更衣室)などの賃金以外の待遇については、派遣先企業の通常の労働者との均等・均衡を確保することが必要です。

労使協定方式で定める派遣労働者の賃金は、派遣先企業があるエリアで、同種の業務に従事する同程度の能力と経験を有する「一般の労働者」の賃金水準(以下「一般賃金」という)と同等以上を確保することとし、その算出方法について職業安定局長より通達がなされました。

基本給・賞与・手当などは、職業安定局長通達で示される情報を踏まえ、派遣労働者の「職種」「能力」「経験」「派遣先地域」により金額が決まります。

一般賃金について

一般賃金は、賃金基本統計調査や職業安定業務統計をもとに、「基本給・賞与・手当」「通勤手当」「退職金」の3つに分けて算出されます。この時、時間外、休日、深夜労働による手当等は含まれません。各種統計調査のデータは毎年更新されるため、一般賃金はデータの更新に伴い変化することになります。

そして、労使協定方式の対象となる派遣労働者の賃金は一般賃金と同等以上にすることが必要なため、派遣労働者の賃金水準もデータの変更に伴い変化することになります。つまり、派遣される地域、派遣労働者の能力や経験、業務の種類によって指標が異なるため、派遣労働者の賃金水準は毎年見直しが必要になります。また、「基本給・賞与・手当等」の比較にあたっては、一般賃金と派遣労働者の賃金の比較をわかりやすくするために、時給換算した額で比較します。

労使協定方式において一般賃金はどのように算出されるのか

労使協定方式における一般賃金の具体的な算出方法について、「基本給・賞与・手当等」「通勤手当」「退職金」に分けて見ていきましょう。

1.基本給・賞与・手当

一般賃金のうち基本給・賞与・手当等は以下の式で計算します。

「①職種別の基準値 × ②能力・経験調整指数 × ③地域指数」

- 1職種別の基準値

- 職種別の賃金を賞与込みで時給換算したものです。賃金構造基本統計調査の特別集計や職業安定業務統計の特別集計の求人賃金(月額)の下限額の平均から一定の計算方法により計算しています。

- 2能力・経験調整指数

- 能力や経験を数値化したもので、勤続年数0年を「100.0」とし、勤続年数が増加するにしたがって数値が上昇します。職能型の場合は、賃金構造基本統計調査の特別集計から計算した勤続年数別の所定内給与に賞与を加味して計算しています。職務給の場合は、派遣労働者が従事する業務の内容、難易度等が、一般の労働者の勤続何年目に相当するかを労使で判断し、計算します。

- 3地域指数

- 派遣就業場所の地域の物価の違いをこの地域指数で調整します。職業安定業務統計の求人平均賃金を都道府県及び公共職業安定所の管轄地域別に一定の方法で計算した指数です。

- ・指数については厚生労働省のホームページから参照できますので、活用ください。

(厚生労働省:派遣労働者の同一労働同一賃金について)

算出の結果、最低賃金(地域別最低賃金や特定の産業について地域別最低賃金とは別に定められた特定最低賃金)を下回る場合には、最低賃金以上の金額が確保されます。最低賃金の額を「基準値(0年)」の額としたうえで当該額に能力・経験調整指数を乗じることにより、一般基本給・賞与等の額を算出します。

2.通勤手当

一般賃金のうち通勤手当は、「実費支給」による方法と「1時間当たりの一般労働者の通勤手当相当額(通達により毎年改定)」(以下「通勤手当相当額」という)による方法を選択して労使協定で定めます。1つの労使協定で、双方を選択することも可能です。

派遣労働者の通勤手当を「実費支給」する場合には、自宅と就業場所の通勤距離や交通手段に応じた実費が支給されれば問題ありません。しかし、派遣労働者に実費の通勤手当が支給されても、その通勤手当に上限の額があると、その通勤手当の上限額を労働時間1時間当たりに換算した通勤手当の額として計算したときに通勤手当相当額を下回る場合があります。この場合には、1時間当たりの一般労働者の通勤手当相当額を確保しなければなりません。

3. 退職金

一般賃金のうち退職金は、次の①②③から労使協定で定めます。1つの労使協定で、労働者の区分ごとに1~3までを選択することも可能です。

- 1退職手当制度で支払う場合

- 退職手当制度がある企業の割合、退職手当の受給に必要な所要年数、退職手当の支給月数、退職手当の支給金額および退職給付等の費用を示した資料があります。企業規模や職種に留意してこの資料を活用し、一般退職金の水準を計算していきます。厚生労働省のホームページには一般退職金の計算例もあるので参考にしてください。各資料を確認し、労使で十分に協議をしたうえで一般労働者の退職金の水準を計算する必要があります。

- 2退職金を前払いにする場合(給与に反映させる)

- 一般の労働者の現金給与額に占める退職給付等の費用の割合(通達により毎年改定)を乗じた額を一般賃金における退職金とします。

- 3中小企業退職金共済制度等に加入する場合

- 一般賃金の「基本給・賞与・手当等」に退職給付等の費用の割合を乗じた額を一般退職金とします。

- 一人の協定対象派遣労働者について、②および③を併用することが可能です。

労使協定方式で派遣先企業が対応すべきことをチェック

派遣元企業が労使協定方式を採用した場合、派遣先企業は派遣労働者の待遇改善が行われるように配慮しなければなりません。

労使協定に不備がある場合や労使協定に定めた事項を遵守していない場合には、労使協定方式は適用されず、派遣先均等・均衡方式が適用されることになります。

以下の項目も適切な対応が必要になります。忘れずに確認しましょう。

- 派遣料金の交渉における配慮

- 待遇情報の提供方法と保存

まとめ

特に、労使協定方式による派遣労働者の待遇の改善は複雑なものとなっていますが、「同一労働同一賃金」への対応は急務です。改正労働者派遣法は、大企業、中小企業にかかわらず2020年4月から実施されました。派遣労働者の待遇確保は、派遣元企業だけの問題ではありません。派遣先企業と派遣元企業で協力して、貴重な戦力である派遣労働者が働きやすい職場となるよう、しっかりと準備をしましょう。

弊社では、上記のような労働者派遣法を含む人事に関する法令をわかりやすくまとめ、定期的に更新しております。

メールマガジンにご登録いただくと、労働法制や人事トレンドなどの最新お役立ち情報をチェックいただけます。

派遣社員の方向けの解説は、以下の記事をご覧ください。

最新のセミナー情報、コラムなどを受け取りたい方は、下記からメールマガジンを登録してください。

ご案内